“十二五”時(shí)期是我國(guó)工業(yè)和制造業(yè)轉(zhuǎn)型升級(jí)的關(guān)鍵期,其中,高端裝備制造產(chǎn)業(yè)是帶動(dòng)制造業(yè)轉(zhuǎn)型升級(jí)的重要引擎,培育高端裝備制造產(chǎn)業(yè)成為我國(guó)裝備制造業(yè)由大變強(qiáng)的關(guān)鍵突破口。“十二五”期間,我國(guó)的高端裝備發(fā)展有了全面的進(jìn)步,國(guó)產(chǎn)高鐵已經(jīng)成為國(guó)內(nèi)重點(diǎn)出口軌道裝備,國(guó)產(chǎn)北斗導(dǎo)航系統(tǒng)也逐漸成熟,國(guó)產(chǎn)大飛機(jī)C919也在組裝中。但是在高端裝備制造領(lǐng)域,比如海洋石油工程裝備、機(jī)器人制造等,我們與國(guó)際先進(jìn)水平的差距依然很大。

一、我國(guó)高端裝備制造業(yè)發(fā)展空間廣闊

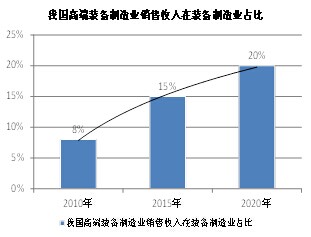

2010年,我國(guó)高端裝備制造業(yè)實(shí)現(xiàn)銷售收入1.6萬(wàn)億,占裝備制造業(yè)的8%。根據(jù)《高端裝備制造業(yè)“十二五”發(fā)展規(guī)劃》,到2015年,我國(guó)高端裝備制造業(yè)銷售收入超過(guò)6萬(wàn)億元,在裝備制造業(yè)中的占比提高到15%;到2020年,高端裝備制造產(chǎn)業(yè)銷售收入在裝備制造業(yè)中的占比提高到25%,高端裝備制造業(yè)將培育成為國(guó)民經(jīng)濟(jì)的支柱產(chǎn)業(yè)。

二、智能化是裝備制造產(chǎn)業(yè)升級(jí)的重要方向

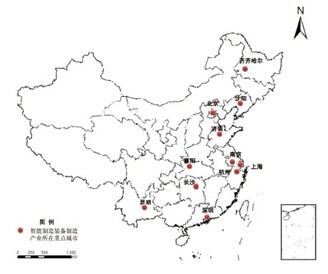

2010年我國(guó)工業(yè)自動(dòng)化控制系統(tǒng)和儀器儀表、數(shù)控機(jī)床、工業(yè)機(jī)器人及其系統(tǒng)等部分智能制造裝備產(chǎn)業(yè)領(lǐng)域銷售收入超過(guò)3000億元,預(yù)計(jì)到2015年產(chǎn)業(yè)銷售收入超過(guò)10000億元,國(guó)民經(jīng)濟(jì)重點(diǎn)產(chǎn)業(yè)所需高端智能裝備及基礎(chǔ)制造裝備國(guó)內(nèi)市場(chǎng)占有率達(dá)到50%,2020年銷售收入達(dá)到2萬(wàn)億元,國(guó)內(nèi)市場(chǎng)占有率達(dá)到70%。“十二五”期間智能制造裝備將突破關(guān)鍵基礎(chǔ)零部件、智能儀表和控制系統(tǒng)、數(shù)控機(jī)床與基礎(chǔ)制造裝備、智能專用裝備等四大領(lǐng)域的核心關(guān)鍵技術(shù),實(shí)現(xiàn)生產(chǎn)過(guò)程的智能化和綠色化,支撐國(guó)防、交通、能源、環(huán)保與資源綜合利用等國(guó)民經(jīng)濟(jì)重點(diǎn)領(lǐng)域的發(fā)展和升級(jí)。產(chǎn)業(yè)布局方面,目前國(guó)內(nèi)的智能制造裝備主要分布在工業(yè)基礎(chǔ)發(fā)達(dá)的東北和長(zhǎng)三角地區(qū),以數(shù)控機(jī)床為核心的智能制造裝備產(chǎn)業(yè)的研發(fā)和生產(chǎn)企業(yè)主要分布在北京、遼寧、江蘇、山東、浙江、上海、云南和陜西等地區(qū),同時(shí),工業(yè)機(jī)器人將是未來(lái)智能制造裝備發(fā)展的一個(gè)新熱點(diǎn),北京、上海、廣東、江蘇將是國(guó)內(nèi)工業(yè)機(jī)器人應(yīng)用的主要市場(chǎng),此外,關(guān)鍵基礎(chǔ)零部件及通用部件、智能專用裝備產(chǎn)業(yè)在河南、湖北、廣東等地區(qū)也都呈現(xiàn)較快的發(fā)展態(tài)勢(shì)。

三、重點(diǎn)產(chǎn)業(yè)分析

(一)航空、航天器及設(shè)備行業(yè)保持較快增長(zhǎng)

2014年上半年,航空、航天器及設(shè)備制造行業(yè)完成主營(yíng)業(yè)務(wù)收入422.1億元,同比增長(zhǎng)14.5%,增幅較2013年同期回落7個(gè)百分點(diǎn);實(shí)現(xiàn)利潤(rùn)18.9億元,同比增長(zhǎng)41%,增幅較2013年同期回落5.7個(gè)百分點(diǎn);完成出口交貨值79.2億元,同比增長(zhǎng)10.6%,增幅較2013年同期回落8.2個(gè)百分點(diǎn);產(chǎn)銷率為98%,較2013年同期提高0.5個(gè)百分點(diǎn)。

(二)海洋工程裝備發(fā)展趨勢(shì)良好

2014年上半年,海洋工程裝備行業(yè)完成主營(yíng)業(yè)務(wù)收入338.2億元,同比增長(zhǎng)12.7%,增幅較2013年同期提高10.6個(gè)百分點(diǎn);實(shí)現(xiàn)利潤(rùn)16.3億元,同比增長(zhǎng)83.1%,增幅較2013年同期提高115.9個(gè)百分點(diǎn)。2014年上半年,我國(guó)新簽各類海洋工程裝備81艘(座),其中自升式鉆井平臺(tái)11座、半潛式鉆井平臺(tái)3座、鉆井船3艘及生產(chǎn)平臺(tái)3座,海工輔助船59艘,合同金額79億美元,世界市場(chǎng)份額提高到32%,居全球第一。

(三)軌道交通裝備行業(yè)增速大幅提高

2014年上半年,軌道交通裝備行業(yè)完成主營(yíng)業(yè)務(wù)收入1 709.6億元,同比增長(zhǎng)31.14%,增幅較2013年同期提高39.25個(gè)百分點(diǎn),其中鐵路運(yùn)輸設(shè)備、城市軌道交通設(shè)備主營(yíng)業(yè)務(wù)收入分別同比增長(zhǎng)31.9%、10%;實(shí)現(xiàn)利潤(rùn)148.5億元,同比增長(zhǎng)61.24%,增幅較2013年同期提高67.07個(gè)百分點(diǎn),其中鐵路運(yùn)輸設(shè)備、城市軌道交通設(shè)備利潤(rùn)分別同比增長(zhǎng)65.6%和同比下滑19.1%;完成出口交貨值32.4億元,同比下滑1.84%,其中鐵路運(yùn)輸設(shè)備、城市軌道交通設(shè)備出口交貨值分別同比下滑0.2%和同比增長(zhǎng)223.7%;鐵路運(yùn)輸設(shè)備、城市軌道交通設(shè)備產(chǎn)銷率分別為95.4%和92.3%,較2013年同期分別下滑0.5個(gè)百分點(diǎn)和提高2個(gè)百分點(diǎn)。

(四)工業(yè)機(jī)器人行業(yè)高速發(fā)展

我國(guó)工業(yè)機(jī)器人市場(chǎng)規(guī)模不斷增長(zhǎng),已成為世界上增長(zhǎng)最快的市場(chǎng)。2003年我國(guó)工業(yè)機(jī)器人的需求僅約為1 500臺(tái),到了2013年需求量達(dá)到了28 200臺(tái),在10年的時(shí)間內(nèi)增長(zhǎng)了13倍左右。金屬加工微信,內(nèi)容不錯(cuò),值得關(guān)注。據(jù)預(yù)測(cè),2014年我國(guó)工業(yè)機(jī)器人的市場(chǎng)規(guī)模有望達(dá)到2.8萬(wàn)臺(tái)左右,與日本并駕齊驅(qū);2015年的需求量將達(dá)到3.4萬(wàn)臺(tái),將超過(guò)日本3 000臺(tái)左右;2016年我國(guó)將成為全球最大的工業(yè)機(jī)器人市場(chǎng)。