中機院觀點:中機院分析員圍繞汽車工業(yè)整體發(fā)展情況,針對商用汽車細分品類的市場產(chǎn)銷調(diào)查分析顯示,商用汽車內(nèi)需市場仍將是主要需求市場,大客車、環(huán)衛(wèi)車、消防車等細分品類具有較大發(fā)展?jié)摿Α?br />

一、汽車工業(yè)整體發(fā)展情況

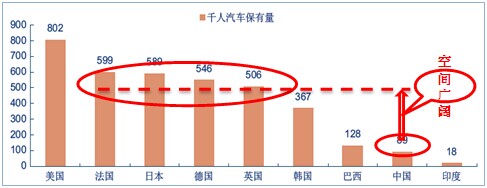

汽車產(chǎn)業(yè)是資本、技術(shù)密集型產(chǎn)業(yè),其產(chǎn)業(yè)鏈長,能帶動100多個相關(guān)行業(yè)的發(fā)展,聯(lián)動效應(yīng)巨大。2012年全國汽車業(yè)規(guī)上企業(yè)完成工業(yè)總產(chǎn)值5.29萬億元(整車行業(yè)2.46萬億),占當年國內(nèi)經(jīng)濟生產(chǎn)總值10.2%。2012年中國汽車產(chǎn)銷量接近2000萬輛,占全球產(chǎn)量比重超23%,居全球首位,保有量超過1億輛,僅次于美國。雖然汽車產(chǎn)銷量為居全球首位,但是我國汽車滲透率仍然顯著偏低。截至2012年年底,中國汽車人均保有量僅為89臺/千人,相比發(fā)達國家和部分發(fā)展中國家仍然偏低。從全球來看,像美國那樣幾乎每人一輛的保有量是很難達到的,但多數(shù)發(fā)達國家人均保有量500臺/千人以上,按照我國人口來計算,汽車保有量水平仍有廣闊的增長空間。

圍繞汽車產(chǎn)業(yè)鏈,上游主要有汽車研發(fā)設(shè)計、汽車材料等,中游包含汽車零部件,終端是汽車整車、包含乘用車、商用車,下游是汽車服務(wù)業(yè)。根據(jù)本規(guī)劃的產(chǎn)業(yè)定位,商用汽車及汽車零部件、汽車服務(wù)、車用家用電器將是奓山圍繞汽車產(chǎn)業(yè)主要發(fā)展領(lǐng)域,本部分主要涉及商用汽車及汽車零部件。

二、商用汽車

二、商用汽車

未來的汽車行業(yè)將分為兩大類別:乘用車和商用車。乘用車主要用于運載人員和行李,偶爾運載物品,包括駕駛員在內(nèi),最多為9座。商用車主要用于運送人員和貨物,包括載貨車、專用車及客車(9座以上)。專用車的定義:專業(yè)車是指裝置有專用設(shè)備,具備專用功能,用于承擔專門運輸任務(wù)或?qū)m椬鳂I(yè)以及其他專項用途的汽車。專用汽車主要是在基本車型的基礎(chǔ)上裝設(shè)專用車身或用來完成某種貨物裝運的容器以及完成某種作業(yè)項目的裝備,包含專用運輸車、專用作業(yè)車。

• 客車、貨車發(fā)展現(xiàn)狀

2008年不僅受宏觀經(jīng)濟影響,原材料價格上漲、地震災(zāi)害、奧運等因素也對客車市場帶來不利影響,該年客車市場銷量下滑2.5%。而貨車市場增速雖大幅放緩,但銷量仍實現(xiàn)6.5%的增長。2009和2010年,4萬億投資的經(jīng)濟刺激計劃以及汽車刺激性政策對商用車市場有著明顯的拉動作用。客車市場2009年銷量實現(xiàn)4.0%的正增長,2010年增幅提升至25.1%。而貨車市場這兩年增幅分別高達29.6%和30.5%。

2011年貨車市場銷量同比下滑8.2%至354.48萬輛,2012年1-5月銷量下滑11.7%至150.18萬輛。其銷量下滑的原因與汽車刺激性政策的退出、經(jīng)濟放緩等因素有關(guān)。而客車市場卻仍保持增長態(tài)勢:2011年銷量增長10.1%至48.79萬輛;2012年1-5月銷量略增2.6%至19.17萬輛,其原因主要與客車市場剛性需求和校車市場啟動有關(guān)。

• 專用車發(fā)展現(xiàn)狀

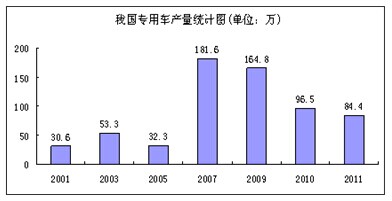

我國專用車經(jīng)過了60多年的歷程,發(fā)展迅速,近幾年受國家經(jīng)濟環(huán)境和政策影響,產(chǎn)量有下滑的趨勢。

雖然商用車在近幾年出現(xiàn)了下滑的趨勢,但隨著我國新型城鎮(zhèn)化的加速建設(shè),一是大規(guī)模城鎮(zhèn)建設(shè)帶來對工程用車的大量需求,二是中小城鎮(zhèn)和相關(guān)配套設(shè)施初步完成后物流量的上升對客、貨車需求的提升。其次,從發(fā)達國家經(jīng)驗看城鎮(zhèn)化率突破50%后投資于基建仍將保持快速增長,日本在60年代城鎮(zhèn)化率達到63%后用于建設(shè)的投資維持了10年以上的,直至1974年接近75%時才發(fā)生轉(zhuǎn)變,未來我國在基建和投資還有很大的增長空間,商用車未來還有很大市場需求,尤其是以大客車、消防車、環(huán)衛(wèi)車、工程車為代表部分品種的車輛仍然保持著較速的增長。

• 部分較高潛力商用車細分產(chǎn)品發(fā)展現(xiàn)狀及預(yù)測

大客車:近幾年來,國內(nèi)客車市場的增長一直是商用車市場的一抹亮色,在商用車整體下滑的大背景下,客車增長速度仍保持在6%左右,而大客車的增長速度一直維持在20%以上,隨著城鎮(zhèn)化的推進以及公共交通的優(yōu)先發(fā)展都將成為大客車市場發(fā)力的動力因素。

目前我國大客車主流廠家的市場集中度日趨提升,其中“一通三龍”(宇通、金龍旅行、蘇州金龍、廈門金龍)的市場占有率超過了50%。在出口方面,目前我國汽車出口主要有三個方面,即汽車零配件、經(jīng)濟型轎車和大客車。其中,客車是中國汽車行業(yè)中最具潛力的品種,無論轎車如何發(fā)展,都不可能替代大客車在國家運輸中的重要地位,大客車屬于典型的技術(shù)、資金、勞動密集型產(chǎn)業(yè)。在價格上,我國占有明顯優(yōu)勢,生產(chǎn)的客車價格通常只占國外同類產(chǎn)品的三分之一到四分之一,這就使中國客車出口數(shù)字逐年上升,國內(nèi)有能力的大客車企業(yè)也紛紛把目光對準了出口市場。

環(huán)衛(wèi)車:

環(huán)衛(wèi)車:我國環(huán)衛(wèi)車行業(yè)起步較晚,但發(fā)展速度較快。“十二五”規(guī)劃中曾明確指出,要加強固體廢物防制,加強城市垃圾處理設(shè)施建設(shè),到2015年生活垃圾無害化處理率不低于80%,可見國家對城市環(huán)衛(wèi)方面的重視。目前,環(huán)衛(wèi)車已經(jīng)成為政府采購的重要車型。

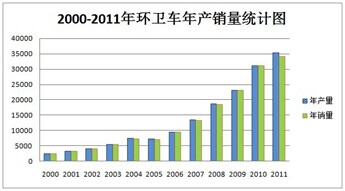

從行業(yè)綜合產(chǎn)量來分析,整體上我國環(huán)衛(wèi)類產(chǎn)品處于市場需求快速增長期,特別是從2010年起,環(huán)衛(wèi)車增長幅度明顯; 2011年,在整個行業(yè)下降27.5%的情況下,環(huán)衛(wèi)車仍保持著30%以上的市場增幅;2012年上半年,專用車行業(yè)整體形勢繼續(xù)惡化,環(huán)衛(wèi)車依然維持著高需求,說明在城市化進程中,環(huán)衛(wèi)車在一定時期內(nèi)將有較高的剛性需求存在,市場前景廣闊。

從國家政策導向和市場導向來看,環(huán)衛(wèi)類產(chǎn)品符合國家城市化和新農(nóng)村發(fā)展戰(zhàn)略,屬于剛性需求的可持續(xù)性產(chǎn)品。目前國內(nèi)環(huán)衛(wèi)車輛產(chǎn)品保有量在20萬輛左右,按規(guī)定年更新量應(yīng)占保有量的1/5,年新增量在1萬輛以上,實際需求應(yīng)在5萬輛以上,年產(chǎn)值規(guī)模在100億左右(不含垃圾處理相關(guān)設(shè)備),而實際上受財政制約和產(chǎn)品超齡服役等因素制約,年產(chǎn)量僅在3.5~4.0萬輛之間,與實際需求有較大差距。按年剛性需求增長率20%推算,以及考慮產(chǎn)品綜合附加值綜合因素,結(jié)合高速公路市場需求、高等級公路發(fā)展需求、城市發(fā)展需求、新農(nóng)村建設(shè)發(fā)展需求等多重因素綜合分析,預(yù)估至2020年行業(yè)總量經(jīng)濟規(guī)模可達600億。

消防車:在我國,消防車的生產(chǎn)企業(yè)有30多家,分布于全國各地,整體上難以形成規(guī)模效益。在這30多家中,年生產(chǎn)能力達到500輛消防車的,僅有不到10家,市場競爭也比較混亂。由于缺乏完善的行業(yè)標準,多數(shù)消防車生產(chǎn)企業(yè)只一味地重視市場銷售,對于產(chǎn)品質(zhì)量、技術(shù)研發(fā)及供需情況重視不夠,導致所生產(chǎn)的消防車產(chǎn)品質(zhì)量不高,與國外消防車的差距較大,缺乏市場競爭力。

根據(jù)公安部關(guān)于規(guī)范和加強多種形式消防隊伍消防車管理的通知(公消[2011]203號),我國目前國有政府專職消防隊7375個、單位專職消防隊2544個,2011年全國配備的各類消防車輛為1.5萬余臺。而按每個消防隊應(yīng)該配備5輛消防車計算,我國消防車的預(yù)期保有量應(yīng)該在5萬輛左右,這樣的預(yù)期保有量顯示,消防車的市場在今后發(fā)展過程中,非常有潛力。在市場規(guī)模上,根據(jù)我國目前的消防車保有量1.5萬余量為基數(shù),按年增長和設(shè)備更新率15%計算,每年消防車需求量大約為2300臺,隨著經(jīng)濟的發(fā)展和對消防的投入,地方和企事業(yè)單位的加入,及各經(jīng)濟發(fā)達地區(qū)對新型、高性能消防車的需求,消防車的年需求量將會增加到4000-5000輛。

在市場潛力上,隨著經(jīng)濟的發(fā)展,我國在城市人防設(shè)施等配備上與西方發(fā)達國家的差距愈發(fā)凸顯,因此城市用消防車市場、新興機場消防車市場、企業(yè)定制消防車市場、森林及公共場所等特殊場合消防車市場等這幾類消防車市場具有較大的市場潛力。

三、 中機院觀點

我國商用汽車市場需求總量仍將維持在較高的基數(shù)上,內(nèi)需市場仍將是主要需求市場,大客車、社會基本物資運輸車輛、作業(yè)類車輛、提升城市功能類的車輛將持續(xù)增加,工程類運輸車輛將在市場總需求中的比重小幅弱化,其中大客車、環(huán)衛(wèi)車、消防車等細分品類具有較大發(fā)展?jié)摿Α?br />