|

|

|

中機院分析汽車綜合服務產業市場格局及趨勢 |

| 來源:中機院 時間:2014-10-30 點擊:1770 |

|

| 中機院觀點:中機院分析員研究分析發現,未來汽車保有量的持續增長,將為汽車服務業需求增長提供堅實的基礎,同時,私車消費時代的繁榮,促使汽車服務需求膨脹及標準提升,且全球汽車產業鏈利潤后移的發展趨勢將會愈加明顯。 |

|

一、汽車保有量的持續增長,為汽車服務業需求增長提供堅實的基礎

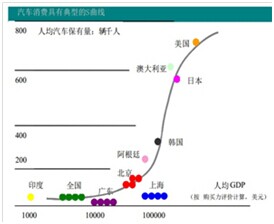

國際經驗表明,汽車人均保有量隨著國民經濟的上升而上升,汽車消費具有典型的S性曲線:社會一旦形成汽車進入家庭的消費熱點,就會在不同的消費群體中逐層擴散。具體到中國的情況,汽車產業井噴很大程度上是北京、上海、廣州等核心城市的極高收入人群啟動了汽車消費潮流。而隨著國民收入的增加,汽車消費的層級擴散將遵循“核心城市→大中型城市→城鎮和農村”、“極高收入→高收入→平均收入”的路徑發展,這必將帶動汽車保有量的持續增長。

圖1 汽車消費的一般特征

我國汽車后市場服務業自90年代初期才初具規模,自2002年來,我國汽車服務行業在市場整頓中逐步規范,服務結構調整穩步推進,行業整體素質全面提升。以汽車維修行業為例,一個以一類企業為骨干、二類企業為基礎、三類企業為補充,汽車檢測站為質量保證,各種經濟成分協調發展的汽車維修市場格局已基本形成。汽車維修網點由大中城市向外延伸、輻射各地、遍及城鄉,平均每千輛汽車擁有汽車維修站點12.7個。在全國范圍內初步構筑了布局趨于合理的汽車維修網絡,為道路運輸提供了較為可靠的技術保障。

圖2 汽車服務業產業鏈

二、私車消費時代的來臨,促使汽車服務需求膨脹及標準提升

我國私人轎車保有量比重和當年私人轎車購買量比重這兩個指標都接近 60%,正在進入私車消費國家行列。這大大促進汽車服務的多樣化、個性化,汽車美容、汽車改裝等相關更貼近私人服務需求的專項服務內容將得到迅速發展,由此帶來汽車服務業的膨脹式加速發展成熟汽車市場中,整車制造行業的利潤率遠低于汽車服務業的利潤率水平。

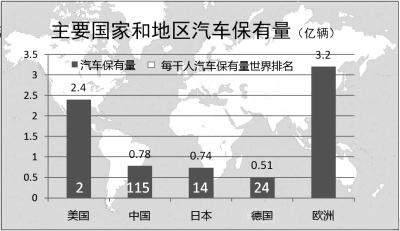

圖3:主要國家和地區汽車保有量

三、全球汽車產業鏈利潤后移的發展趨勢愈加明顯

從銷售額看,目前我國汽車市場銷售額的大致比例分布是配件占37%,制造商占43%,零售商占8%,服務占12%。按照國外成熟汽車市場銷售額中服務所占比例超過30%的情況估計,中國汽車服務業仍有近20%的巨大上升空間。

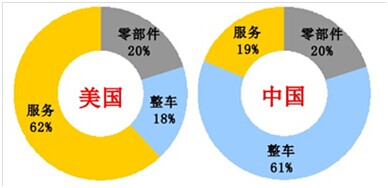

從利潤比來看,美國市場上,汽車產業鏈的三大環節中,汽車服務業的利潤占比最高,達到了62%,而中國恰好相反,整車制造還高居產業鏈利潤高端,占比達到61%。汽車企業從單一的產品制造商轉型為服務提供商是行業發展的需求,更多的個性化將意味著更多的附加值,單純通過同質化的整車制造很難獲得滿意的利潤。

圖4 中美汽車產業利潤結構對比

|

|

|