推進碳達峰、碳中和戰(zhàn)略是一場廣泛而深刻的經(jīng)濟社會系統(tǒng)性變革,其中能源系統(tǒng)低碳轉(zhuǎn)型將是實現(xiàn)“雙碳”目標(biāo)的關(guān)鍵。在當(dāng)前經(jīng)濟社會發(fā)展水平下,應(yīng)采用“兩步加速”的總體發(fā)展方案,近期可通過加快發(fā)展非化石能源,確保2030年前碳達峰,并實施以2℃溫升目標(biāo)和1.5℃溫升目標(biāo)為導(dǎo)向的長期轉(zhuǎn)型路徑,力爭在2060年前實現(xiàn)碳中和。為保證“雙碳”目標(biāo)的實現(xiàn),應(yīng)大力加強高比例可再生能源及配套技術(shù)、煤電行業(yè)低碳轉(zhuǎn)型路徑以及碳捕集、利用和封存等關(guān)鍵技術(shù)或規(guī)劃問題的研究。

一、我國實現(xiàn)低碳轉(zhuǎn)型的可能路徑

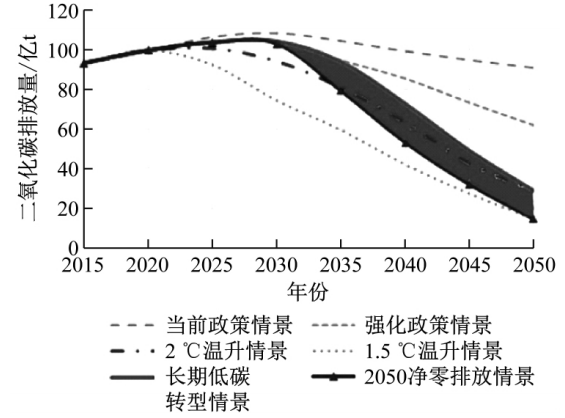

清華大學(xué)氣候變化與可持續(xù)發(fā)展研究院在2020年牽頭完成的《中國低碳發(fā)展戰(zhàn)略與轉(zhuǎn)型路徑研究》課題,對我國經(jīng)濟社會的低碳轉(zhuǎn)型情景和路徑進行了研究。該課題設(shè)置了4種情景,分別為當(dāng)前政策情景、強化政策情景、2℃溫升情景和1.5℃溫升情景。當(dāng)前政策情景描述了我國經(jīng)濟社會繼續(xù)執(zhí)行當(dāng)前政策情景下的發(fā)展軌跡;強化政策情景描述了在強化現(xiàn)有政策手段下的發(fā)展軌跡;2℃溫升情景和1.5℃溫升情景分別描述了以實現(xiàn)《巴黎協(xié)定》設(shè)定溫升目標(biāo)為約束條件,倒逼轉(zhuǎn)型的經(jīng)濟社會發(fā)展軌跡。

研究表明,在當(dāng)前政策和強化政策2種情景下,我國將在2030年左右實現(xiàn)碳達峰,但由于能源和經(jīng)濟體系自身的巨大慣性,難以實現(xiàn)2060年碳中和的目標(biāo)。在當(dāng)前政策和強化政策情景下,我國到2050年的碳排放量僅比峰值分別下降10%和40%左右,與碳中和目標(biāo)的要求相去甚遠(yuǎn)。2℃溫升情景和1.5℃溫升情景的研究結(jié)果表明,實現(xiàn)碳中和目標(biāo)需要進一步推進深度減排政策。因此,基于上述結(jié)果,清華大學(xué)在研究報告中提出基于強化政策情景盡快實現(xiàn)碳達峰,并加快推進實施以2℃和1.5℃溫升目標(biāo)為導(dǎo)向的長期低碳轉(zhuǎn)型路徑,即圖3中陰影部分所示。這需要我國全面加強減碳相關(guān)領(lǐng)域的工作力度,按照建議路徑和方向為最終實現(xiàn)2060年碳中和的總體目標(biāo)奠定堅實的基礎(chǔ)。

圖3我國幾種典型發(fā)展路徑情景下的二氧化碳排放演變趨勢

二、能源低碳轉(zhuǎn)型是我國碳中和的關(guān)鍵

當(dāng)前,能源相關(guān)的碳排放量(包括能源生產(chǎn)、運輸、轉(zhuǎn)化和終端利用的全過程)占我國全部碳排放量的80%以上。2020年,我國一次能源消費總量為49.8×108t標(biāo)準(zhǔn)煤,煤炭占比為57%左右,而非化石能源占比僅為15%左右,這導(dǎo)致了約100億t與能源相關(guān)的二氧化碳排放量。因此,能源行業(yè)的低碳轉(zhuǎn)型將是我國實現(xiàn)“雙碳”目標(biāo)的關(guān)鍵。

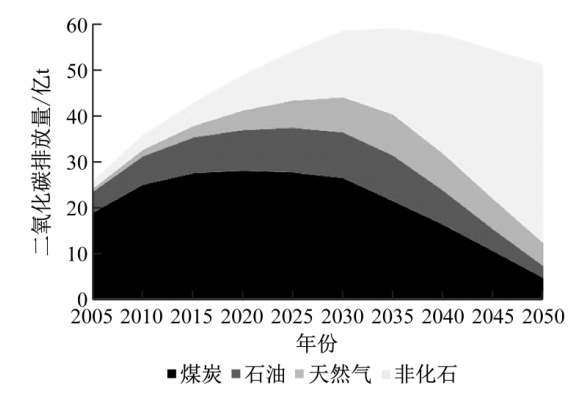

圖4和圖5分別給出了為保證實現(xiàn)2℃和1.5℃溫升目標(biāo),我國能源系統(tǒng)低碳轉(zhuǎn)型的一次能源消費結(jié)構(gòu)轉(zhuǎn)型路徑。

圖42℃溫升情景一次能源結(jié)構(gòu)轉(zhuǎn)型路徑

圖5 1.5 ℃溫升情景一次能源結(jié)構(gòu)轉(zhuǎn)型路徑

在2℃溫升情景下,一次能源消費將在2035年前后實現(xiàn)達峰,到2050年將下降到52×108t標(biāo)準(zhǔn)煤左右;2050年非化石能源在一次能源消費中的占比將達到70%以上,一次能源用于發(fā)電的比例將從當(dāng)前的45%提高到2030年的50%,2050年將達到約75%;發(fā)電量結(jié)構(gòu)中,非化石能源發(fā)電量占總發(fā)電量比例將由當(dāng)前的約32%提升到約90%;終端能源消費中,電力消費占比也將大幅提高,由目前約25%提升到2050年的約55%。

到2050年,我國能源相關(guān)碳排放量將降至29×108t左右,比2020年下降約70%,將實現(xiàn)溫室氣體的大幅減排。

在1.5℃溫升情景下,我國一次能源消費總量將在2030年前后實現(xiàn)達峰,2050年將下降到50×108t標(biāo)準(zhǔn)煤左右;2050年非化石能源在一次能源消費中的占比將超過85%,一次能源用于發(fā)電的比例將從當(dāng)前的45%提高到2050年的約85%;發(fā)電量結(jié)構(gòu)中,非化石能源發(fā)電量占總發(fā)電量比例將提高到約90%。與2℃溫升情景相比,1.5°C溫升情景下我國全社會電氣化水平更高,電力消費占終端能源消費比例將由目前約25%大幅提高到約68%。

到2050年,我國能源相關(guān)碳排放量將比2020年下降85%左右,為2060年最終實現(xiàn)碳中和目標(biāo)奠定更加堅實的基礎(chǔ)。

三、政策建議

實現(xiàn)能源行業(yè)從以化石燃料為主體向以新能源為主體的轉(zhuǎn)變,我國需要付出巨大的代價。根據(jù)清華大學(xué)的研究結(jié)果,在2℃溫升目標(biāo)導(dǎo)向的轉(zhuǎn)型路徑下,中國能源行業(yè)在2020—2050年期間需要新增投資約100×104億元,約占每年GDP的1.5%~2.0%。在1.5℃溫升目標(biāo)導(dǎo)向的轉(zhuǎn)型路徑下,能源行業(yè)需新增投資約138×104億元,超過每年GDP的2.5%。低碳轉(zhuǎn)型將是我國能源系統(tǒng)有史以來規(guī)模最大、最徹底、投資也最大的一次轉(zhuǎn)型,需要全社會在技術(shù)、資金、政策等全方面做好積極準(zhǔn)備。

為實現(xiàn)能源行業(yè)低碳轉(zhuǎn)型的長期發(fā)展目標(biāo),筆者提出如下政策建議:

(1)進一步加大新能源及關(guān)鍵支撐配套技術(shù)發(fā)展和應(yīng)用的政策支持力度。

未來實現(xiàn)碳中和的關(guān)鍵是能源系統(tǒng)的低碳轉(zhuǎn)型,其中2個關(guān)鍵的著力點是提高可再生能源在一次能源消費中的占比和提高終端能源電氣化率,因此電力行業(yè)的低碳轉(zhuǎn)型將是能源轉(zhuǎn)型的核心。我國已經(jīng)明確提出要建設(shè)以新能源為主體的新型電力系統(tǒng)。習(xí)近平總書記也已經(jīng)在更新的中國自主減排承諾方案(NDC)中提出,中國的風(fēng)電和太陽能發(fā)電裝機到2030年將達到12億kW以上,因此未來我國需要長期、大規(guī)模發(fā)展新能源。另外,未來以新能源為主體的新型電力系統(tǒng)對電網(wǎng)中的靈活性資源、可靠備用資源、轉(zhuǎn)動慣量資源等都提出了更高的要求。但目前取消補貼后的可再生能源項目的盈利性仍不理想,發(fā)展可再生能源與土地占用之間的系統(tǒng)性矛盾也仍待解決,導(dǎo)致企業(yè)長期持續(xù)大規(guī)模投資的熱情存在較大不確定性;另外,化學(xué)和其他新型儲能等高比例可再生能源支撐配套技術(shù)的大規(guī)模應(yīng)用仍面臨技術(shù)、成本、缺乏合理收益機制等多方面問題。

因此,建議有關(guān)部門加強對支持可再生能源加快發(fā)展的配套政策的研究,例如加快電力市場、碳市場和綠證市場等有利于可再生能源發(fā)展的市場機制建設(shè),完善可再生能源配額制等配套政策手段。另外,可加大對高比例可再生能源電力系統(tǒng)安全穩(wěn)定運行,儲能關(guān)鍵技術(shù)研發(fā)、示范和推廣應(yīng)用的政策支持,盡快研究并出臺針對儲能的合理收益機制,為盡快實現(xiàn)儲能的大規(guī)模發(fā)展鋪平道路。

(2)加快煤電行業(yè)低碳轉(zhuǎn)型的路徑研究和政策制定。

煤電依然是我國最大的電力來源,2020年其發(fā)電量占比達61%,遠(yuǎn)超其他發(fā)電技術(shù)。未來要實現(xiàn)電力行業(yè)的碳中和,大幅降低燃煤發(fā)電量將不可避免。但我國在運機組規(guī)模高達10.8億kW,占全球一半左右,而且平均年齡只有12年,遠(yuǎn)未達到退役時間。同時,我國的煤電機組無論從效率、安全可靠性,還是常規(guī)污染物減排等方面基本都處在全球領(lǐng)先水平,是非常優(yōu)質(zhì)的發(fā)電資產(chǎn)。如果在“雙碳”目標(biāo)下大規(guī)模關(guān)停尚處年輕階段的煤電機組,將造成上萬億元發(fā)電資產(chǎn)的擱淺和浪費,并至少導(dǎo)致煤電行業(yè)數(shù)十萬人失去就業(yè)崗位,甚至引發(fā)較大規(guī)模的金融和社會穩(wěn)定問題。

因此,如何處置我國龐大的煤電資產(chǎn)將是決定我國電力乃至能源行業(yè)低碳轉(zhuǎn)型成敗的關(guān)鍵因素之一,必須加快研究煤電行業(yè)和資產(chǎn)的出路問題。面對未來可再生能源占比大幅提高的電力系統(tǒng),經(jīng)過靈活性改造后的煤電機組依然有可能大有作為。建議加快煤電資產(chǎn)低碳轉(zhuǎn)型出路的研究,并配套出臺支持政策。例如一個可能的方案是,逐步縮減煤電機組的平均發(fā)電小時數(shù),降低發(fā)電量和碳排放量,但同時保留尚在正常壽命期內(nèi)的優(yōu)質(zhì)煤電機組作為靈活性和備用資源,并由整個電力系統(tǒng)中享受煤電機組支撐服務(wù)的其他參與方(可能主要是新能源企業(yè))提供給煤電企業(yè)保持其可持續(xù)經(jīng)營的合理容量補償費用。這將為我國煤電行業(yè)在未來中長期實現(xiàn)碳中和歷史階段中保持可持續(xù)發(fā)展和平穩(wěn)著陸創(chuàng)造有利條件。

(3)加快碳捕集、利用和封存(CCUS)技術(shù)的研究、示范和推廣應(yīng)用。

未來實現(xiàn)碳中和并不一定以非化石能源完全替代化石能源為唯一選擇。在替代難度大的某些領(lǐng)域,例如煉鋼焦?fàn)t、水泥窯爐等一些工業(yè)過程以及發(fā)電領(lǐng)域,適度保留化石能源可能是綜合成本效益最優(yōu)的方案。對剩余的化石能源使用環(huán)節(jié),實施CCUS是最有效的碳中和路徑之一。由于煤炭仍將在未來相當(dāng)長一段時間內(nèi)發(fā)揮重要作用,發(fā)展CCUS能夠幫我國盡可能延長煤炭、煤電等相關(guān)產(chǎn)業(yè)和資產(chǎn)的生存時間,因此更具重要意義。

我國目前由企業(yè)主導(dǎo)已經(jīng)在CCUS方面有所探索,并建成了若干中等規(guī)模的示范裝置,但相關(guān)技術(shù)尚未完全成熟,而且在技術(shù)標(biāo)準(zhǔn)、實施規(guī)范、經(jīng)濟激勵或約束機制以及管理體制等方面基本仍屬空白。因此,建議有關(guān)部門加強對CCUS研發(fā)、示范和推廣應(yīng)用的政策支持力度,加快CCUS發(fā)展,為將來在保留一次能源中化石能源一定比例的前提下,實現(xiàn)碳中和目標(biāo)做好充足的技術(shù)儲備。

總之,實現(xiàn)碳達峰、碳中和是我國順應(yīng)全球合作、應(yīng)對氣候變化大勢向全世界做出的莊嚴(yán)承諾,體現(xiàn)了我國的大國形象和大國擔(dān)當(dāng),但實現(xiàn)“雙碳”目標(biāo)并不能一蹴而就,而是需要全國各行業(yè)、全社會付出艱苦努力,尤其是能源行業(yè)的低碳轉(zhuǎn)型。本文對我國提出“雙碳”目標(biāo)的背景、意義以及實現(xiàn)低碳轉(zhuǎn)型的可能路徑進行了分析,并對如何以較低的綜合成本確保我國“雙碳”目標(biāo)如期實現(xiàn)進行了探討并提出了若干政策建議。(作者:李 政 張東杰 潘玲穎 李天梟 高俊偉)