海洋工程裝備是從事海洋資源勘探、開(kāi)采、加工等所使用的大型工程裝備和輔助裝備。按國(guó)際慣例,海洋工程裝備可分三類: 一是海洋油氣資源開(kāi)發(fā)裝備; 二是其他海洋資源開(kāi)發(fā)裝備; 三是海洋浮體結(jié)構(gòu)物。海洋工程裝備制造業(yè)具有高技術(shù)、高投入、高集成、高綜合、高產(chǎn)出、高附加值和高風(fēng)險(xiǎn)及多品種、小批量、可靠性要求高、產(chǎn)品成套性強(qiáng)等特點(diǎn),產(chǎn)業(yè)輻射能力強(qiáng),對(duì)國(guó)民經(jīng)濟(jì)帶動(dòng)作用大。我國(guó)建設(shè)海洋強(qiáng)國(guó)戰(zhàn)略的實(shí)施,急需海洋工程裝備的高端發(fā)展和應(yīng)用,進(jìn)而實(shí)現(xiàn)海洋經(jīng)濟(jì)的可持續(xù)發(fā)展。

一、世界海洋工程裝備市場(chǎng)的競(jìng)爭(zhēng)格局

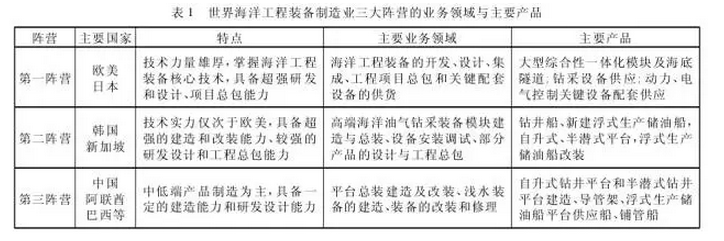

進(jìn)入 21 世紀(jì)以來(lái),世界強(qiáng)國(guó)紛紛將開(kāi)發(fā)海洋資源、發(fā)展海洋經(jīng)濟(jì)和海洋產(chǎn)業(yè)確定為當(dāng)前和未來(lái)經(jīng)濟(jì)發(fā)展的主要方向,并已全方位規(guī)劃和發(fā)展海洋工程裝備制造業(yè)。目前,海洋工程裝備制造業(yè)的發(fā)展已越來(lái)越成為開(kāi)發(fā)海洋資源和全面發(fā)展海洋經(jīng)濟(jì)的關(guān)鍵和保障。從全球范圍看,海洋工程裝備制造業(yè)可分為三大陣營(yíng):

第一陣營(yíng)包括歐美和日本。其優(yōu)勢(shì)在于開(kāi)發(fā)設(shè)計(jì)、工程總包和關(guān)鍵設(shè)備配套,占據(jù)產(chǎn)業(yè)價(jià)值鏈的高端,具備超強(qiáng)的核心技術(shù)研發(fā)能力,主宰海洋工程總包。第二陣營(yíng)包括韓國(guó)和新加坡。其優(yōu)勢(shì)在于總裝制造,占據(jù)產(chǎn)業(yè)價(jià)值鏈的中端,具備超強(qiáng)的建造和改裝能力,在高端海洋油氣裝備模塊建造、總裝、安裝調(diào)試方面占有主導(dǎo)地位。第三陣營(yíng)包括中國(guó)、阿聯(lián)酋、巴西、俄羅斯、越南、印度和印度尼西亞等國(guó)家,位于海洋工程裝備制造業(yè)的低端,主要以中低端產(chǎn)品制造為主,從事淺水裝備的建造、改裝和修理等。

目前,世界海洋工程主要裝備及其配套設(shè)備與系統(tǒng)的研發(fā)和設(shè)計(jì)以美國(guó)、歐洲為核心,制造以新加坡和韓國(guó)為主,基本形成了“由歐美少數(shù)著名的設(shè)計(jì)企業(yè)及其企業(yè)配套集成,由亞洲少數(shù)國(guó)家建造載體與組裝總成”,即“歐美設(shè)計(jì),亞洲制造”的總體格局(見(jiàn)表 1) 。

二、我國(guó)海洋工程裝備制造業(yè)的發(fā)展態(tài)勢(shì)與機(jī)遇

(一) 我國(guó)海洋工程裝備制造業(yè)的發(fā)展態(tài)勢(shì)

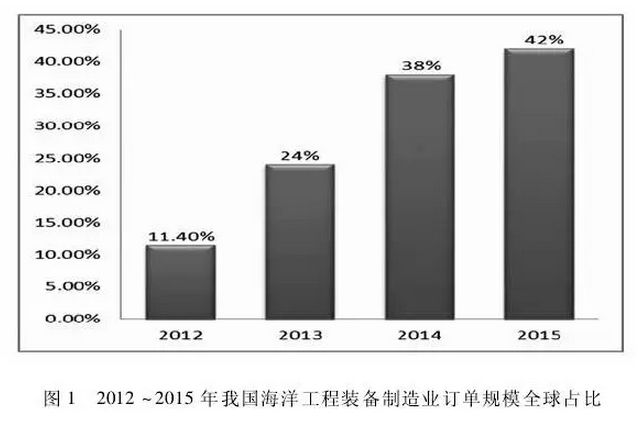

1. 我國(guó)海洋工程裝備制造業(yè)世界市場(chǎng)份額位居第一位。2013 年,我國(guó)承接海洋工程裝備訂單 126億美元,占全球市場(chǎng)份額的 24% ; 2014 年,我國(guó)承接海洋工程裝備訂單 129. 6 億美元,占全球市場(chǎng)份額的 38% ; 2015 年,我國(guó)承接海工裝備訂單 59 億美元,占全球市場(chǎng)份額的 42% (見(jiàn)圖 1) 。從市場(chǎng)份額看,我國(guó)連續(xù)三年保持訂單規(guī)模世界第一的市場(chǎng)地位。同時(shí),經(jīng)過(guò)近年來(lái)的快速發(fā)展,我國(guó)海洋工程裝備制造企業(yè)在產(chǎn)品層次、產(chǎn)業(yè)分工、經(jīng)營(yíng)規(guī)模等方面都有很大提高,從總裝建造向配套設(shè)備和零部件制造領(lǐng)域不斷延伸,我國(guó)在全球海洋工程裝備市場(chǎng)的競(jìng)爭(zhēng)地位已有顯著提升。

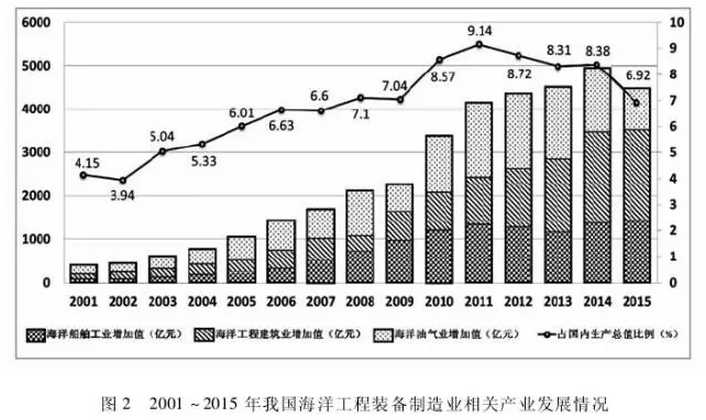

2. 我國(guó)海洋工程裝備制造業(yè)相關(guān)產(chǎn)業(yè)發(fā)展迅速。2001-2015 年,我國(guó)海洋工程裝備制造業(yè)直接關(guān)聯(lián)產(chǎn)業(yè)———海洋油氣業(yè)、海洋工程建筑業(yè)、海洋船舶工業(yè)發(fā)展迅速,海洋油氣業(yè)增加值增長(zhǎng) 5 倍多; 海洋工程建筑業(yè)增加值增長(zhǎng) 19 倍多; 海洋船舶工業(yè)增加值增長(zhǎng) 13 倍多。2001-2011 年,我國(guó)海洋油氣業(yè)、海洋工程建筑業(yè)、海洋船舶工業(yè)增加值之和占國(guó)內(nèi)生產(chǎn)總值的比例基本呈現(xiàn)增長(zhǎng)態(tài)勢(shì),2012 年開(kāi)始有所下降(見(jiàn)圖 2) 。主要原因是:

海洋油氣業(yè)近年受國(guó)際原油價(jià)格持續(xù)走低的影響較大,2014 年海洋油氣產(chǎn)量比 2013 年增長(zhǎng)1.6% ,海洋天然氣產(chǎn)量比 2014 年增長(zhǎng) 11.3% ,但其增加值相比 2013 年下降 7.7% ; 2015 年海洋油氣產(chǎn)量比 2014 年增長(zhǎng) 17.4% ,海洋天然氣產(chǎn)量比 2014 年增長(zhǎng) 3.9% ,但其增加值相比 2014 年下降 2% 。受全球海洋油氣價(jià)格下降的影響,近三年我國(guó)海洋油氣業(yè)增加值呈現(xiàn)逐年下降的態(tài)勢(shì)。

3. 我國(guó)海洋工程裝備制造業(yè)發(fā)展進(jìn)入新階段。我國(guó)企業(yè)已自主建造出具有里程碑意義的海洋工程產(chǎn)品。海洋工程企業(yè)在國(guó)內(nèi)和國(guó)際市場(chǎng)上表現(xiàn)優(yōu)異,國(guó)內(nèi)海洋工程裝備制造業(yè)格局發(fā)生新變化。目前,我國(guó)已有 20 多家具有較強(qiáng)建造能力的大型船廠,能建造高端、全套、復(fù)雜和大型海洋工程產(chǎn)品; 同時(shí),有 100 多家具備海洋工程船和產(chǎn)品建造能力的船廠。在全球海洋工程支持船市場(chǎng)上,我國(guó)船廠開(kāi)始逐步向高端市場(chǎng)發(fā)展,不斷提升行業(yè)價(jià)值鏈,在國(guó)際市場(chǎng)的地位也在逐步提升。我國(guó)海洋工程裝備產(chǎn)業(yè)集聚區(qū)以環(huán)渤海、長(zhǎng)江三角洲和珠江三角洲地區(qū)為中心,形成了東部沿海多個(gè)海洋工程產(chǎn)業(yè)集群的戰(zhàn)略布局,并培育了一批優(yōu)秀的海洋工程裝備企業(yè),擁有了較為完備的海洋工程裝備配套產(chǎn)業(yè)。我國(guó)海洋工程裝備業(yè)以良好的基礎(chǔ)設(shè)施、突出的成本優(yōu)勢(shì)、快速的技術(shù)進(jìn)步、攀升的市場(chǎng)地位,做好了產(chǎn)業(yè)全面升級(jí)的前期準(zhǔn)備,具備了承接國(guó)際海洋工程裝備產(chǎn)業(yè)轉(zhuǎn)移的條件。

(二) 我國(guó)海洋工程裝備制造業(yè)的發(fā)展機(jī)遇

1. 我國(guó)高度重視海洋工程裝備制造業(yè)的發(fā)展。“十二五”規(guī)劃綱要、“十三五”規(guī)劃綱要、戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展“十二五”規(guī)劃、《中國(guó)制造 2025》等重要規(guī)劃中都將海洋工程裝備制造業(yè)作為高端裝備制造業(yè)的重點(diǎn)發(fā)展產(chǎn)業(yè),對(duì)于海洋工程裝備制造業(yè)予以高度重視; 國(guó)家發(fā)改委、工信部、科技部、海洋局等部門也陸續(xù)出臺(tái)了海洋工程裝備制造業(yè)發(fā)展規(guī)劃和實(shí)施方案,在投資、稅收、金融等方面給予大量政策支持。國(guó)家在海洋工程裝備制造業(yè)發(fā)展規(guī)劃和實(shí)施方案中提出了海洋工程裝備制造業(yè)的發(fā)展方向和基本要求: 注重原始創(chuàng)新能力的提升,掌握主力海洋工程裝備的研發(fā)設(shè)計(jì)和制造技術(shù),培育系統(tǒng)集成和總承包能力; 淺海裝備要實(shí)現(xiàn)自主化、系列化和品牌化,深海裝備要實(shí)現(xiàn)自主設(shè)計(jì)和總包建造; 海洋工程裝備制造業(yè)要形成較為完整的研發(fā)、總裝建造、設(shè)備供應(yīng)和技術(shù)服務(wù)的產(chǎn)業(yè)體系。可見(jiàn),無(wú)論是國(guó)家發(fā)展戰(zhàn)略,還是市場(chǎng)發(fā)展需求,都將海洋工程裝備制造業(yè)推上發(fā)展的快車道。

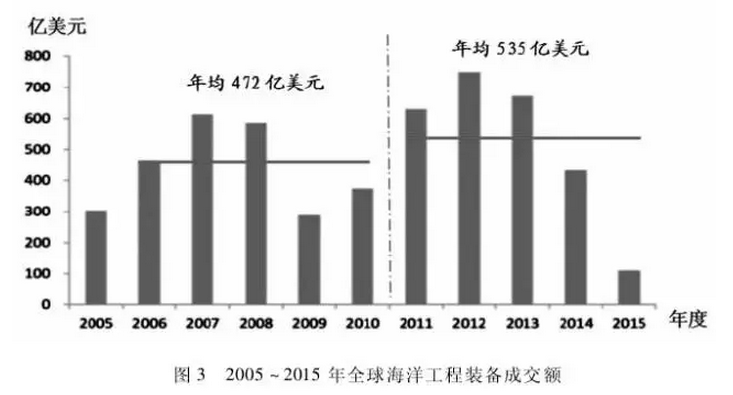

2. 國(guó)際海洋工程裝備業(yè)向亞洲轉(zhuǎn)移的趨勢(shì)明顯。“十一五”期間,全球海洋工程裝備成交額年均為472 億美元,“十二五”期間成交額年均為 535 億美元。從總體趨勢(shì)看,全球海洋工程裝備成交額呈增長(zhǎng)態(tài)勢(shì)(見(jiàn)圖 3) 。隨著世界造船中心向亞洲的轉(zhuǎn)移,世界海洋工程裝備制造業(yè)的中心也逐漸向亞洲轉(zhuǎn)移。由于我國(guó)在基礎(chǔ)建設(shè)、勞動(dòng)力成本等方面的明顯優(yōu)勢(shì),國(guó)際海洋工程裝備制造業(yè)開(kāi)始呈現(xiàn)從“歐美—日韓—中國(guó)”的轉(zhuǎn)移勢(shì)態(tài)。目前,我國(guó)已在多地建設(shè)海洋工程基地,擁有較為完備的海洋工程裝備配套產(chǎn)業(yè),海洋工程裝備企業(yè)每年承接大量海洋工程訂單,研發(fā)實(shí)力不斷提升,一批優(yōu)秀的海洋工程企業(yè)已成長(zhǎng)起來(lái),并在部分高技術(shù)含量的裝備生產(chǎn)上取得突破性進(jìn)展。目前,我國(guó)已具備承接國(guó)際海洋工程裝備業(yè)產(chǎn)業(yè)轉(zhuǎn)移的條件與基礎(chǔ),海洋工程裝備制造業(yè)也將迎來(lái)新的發(fā)展機(jī)遇。

三、我國(guó)海洋工程裝備制造業(yè)發(fā)展的瓶頸

(一) 設(shè)計(jì)研發(fā)能力落后目前,我國(guó)海洋工程裝備的核心技術(shù)研發(fā)能力較弱,因而擁有自主知識(shí)產(chǎn)權(quán)的海洋工程裝備很少,只能自主設(shè)計(jì)部分淺海裝備,核心裝備國(guó)產(chǎn)化率不足 5% 。我國(guó)海洋工程裝備制造業(yè)在設(shè)計(jì)和上游核心裝備領(lǐng)域主要依賴國(guó)外企業(yè),大多使用歐美技術(shù)承接下游訂單,利潤(rùn)微薄且技術(shù)含量低。在深水海工裝備領(lǐng)域,歐美國(guó)家控制了高端、新型設(shè)備的設(shè)計(jì)和制造,而目前我國(guó)在深水海洋工程裝備前端設(shè)計(jì)方面仍處于空白狀態(tài)。另外,海洋平臺(tái)各類功能模塊及配套設(shè)備也基本由歐美國(guó)家控制和掌握。因此,我國(guó)海洋工程裝備制造業(yè)基本在整個(gè)產(chǎn)業(yè)鏈低端運(yùn)行,缺乏具有自主知識(shí)產(chǎn)權(quán)和競(jìng)爭(zhēng)力的產(chǎn)品。

(二) 高端配套能力薄弱海洋工程裝備的配套設(shè)備在技術(shù)性能、材料、精度、可靠性等方面要求極高,且大多被國(guó)外專利技術(shù)所壟斷。現(xiàn)階段,我國(guó)在海洋工程裝備配套設(shè)備領(lǐng)域無(wú)法提供高端配套設(shè)備,主要依賴進(jìn)口,每年約有90% 左右的進(jìn)口需求。目前,我國(guó)僅在低端配套產(chǎn)品上占有一定份額,處在配套不完善、同質(zhì)化競(jìng)爭(zhēng)嚴(yán)重的發(fā)展階段。同時(shí),海洋工程裝備中配套設(shè)備的價(jià)格約占平臺(tái)類海洋工程產(chǎn)品價(jià)格的 80% 左右,而我國(guó)的配套設(shè)備國(guó)產(chǎn)化率不到 10% ,其中核心配套設(shè)備的自配套率不到 5% 。如果我國(guó)海洋工程裝備配套業(yè)不能得到快速發(fā)展,那么我國(guó)企業(yè)必將長(zhǎng)期被鎖定在海洋工程裝備制造產(chǎn)業(yè)鏈的低端。

(三) 工程總包能力欠缺目前,世界海洋工程裝備建造主要采用項(xiàng)目管理制,總承包商具有極強(qiáng)的技術(shù)能力,全面負(fù)責(zé)海洋工程裝備的整體性能和可靠性,其所在的價(jià)值鏈環(huán)節(jié)附加值最高、利潤(rùn)最高。但我國(guó)海洋工程裝備制造業(yè)由于在核心技術(shù)、配套設(shè)備、工程總包等方面發(fā)展滯后,不具備承擔(dān)總包項(xiàng)目的技術(shù)能力和管理能力,絕大多數(shù)項(xiàng)目只能是分包項(xiàng)目,主要集中在海洋工程裝備主體結(jié)構(gòu)建造和裝備集成方面,且低水平、重復(fù)建設(shè)現(xiàn)象較為嚴(yán)重。

(四) 產(chǎn)業(yè)體系不健全海洋工程裝備集造船、勘探、鉆井、采油、儲(chǔ)油、油氣處理等多項(xiàng)技術(shù)于一體,多個(gè)產(chǎn)業(yè)密切關(guān)聯(lián),具有產(chǎn)業(yè)鏈條長(zhǎng)、產(chǎn)業(yè)關(guān)聯(lián)度大的特點(diǎn)。目前,我國(guó)海洋工程裝備產(chǎn)業(yè)中“低端裝備制造重復(fù)上馬,高端鉆采設(shè)備無(wú)人涉足”的現(xiàn)象明顯,產(chǎn)業(yè)重疊嚴(yán)重、產(chǎn)品結(jié)構(gòu)單一,不成系統(tǒng)、不成系列的重復(fù)生產(chǎn)和盲目競(jìng)爭(zhēng),帶來(lái)了價(jià)值鏈低端固化、產(chǎn)品供求結(jié)構(gòu)不均衡和結(jié)構(gòu)性產(chǎn)能過(guò)剩。同時(shí),由于我國(guó)海洋工程裝備制造業(yè)極少擁有自主知識(shí)產(chǎn)權(quán)的高端技術(shù),需付出高額的專利費(fèi)引進(jìn)國(guó)外技術(shù)。從產(chǎn)業(yè)鏈的視角看,我國(guó)海洋工程裝備制造業(yè)缺乏產(chǎn)業(yè)鏈的合理分工,企業(yè)大多只是在地理空間上無(wú)序扎堆,而未形成優(yōu)勢(shì)互補(bǔ)、有機(jī)融合的產(chǎn)業(yè)共生體。目前,我國(guó)尚未形成海洋工程裝備完整的研發(fā)體系和完善的產(chǎn)業(yè)鏈,配套產(chǎn)業(yè)發(fā)展滯后,產(chǎn)業(yè)集中度低,專業(yè)分工不成熟,研發(fā)和技術(shù)資源尚未得到優(yōu)化配置。

(五) 統(tǒng)籌規(guī)劃不完善近年來(lái),海洋工程設(shè)備制造業(yè)的發(fā)展被提升到國(guó)家戰(zhàn)略高度,大量船舶制造企業(yè)紛紛進(jìn)入海洋工程設(shè)備制造領(lǐng)域,但由于受技術(shù)限制,很少企業(yè)能承擔(dān)海工項(xiàng)目的總承包,只能承擔(dān)平臺(tái)總裝建造及改裝,將產(chǎn)品固化在產(chǎn)業(yè)鏈低端,而高端產(chǎn)品卻處于空白狀態(tài),產(chǎn)業(yè)結(jié)構(gòu)低級(jí)化嚴(yán)重,尚未建立以企業(yè)為主體的產(chǎn)業(yè)創(chuàng)新體系。在配套設(shè)施方面,海洋工程配套施工船舶系統(tǒng)研發(fā)規(guī)劃尚未落實(shí)。深水海洋工程裝備產(chǎn)業(yè)規(guī)劃較晚,欠缺海洋工程裝備產(chǎn)業(yè)的地方差異化定位,海洋工程裝備服務(wù)業(yè)及其產(chǎn)業(yè)集群的培育力度、核心和共性的前瞻性技術(shù)研發(fā)和產(chǎn)業(yè)化的引導(dǎo)與支持力度、產(chǎn)業(yè)聯(lián)盟引導(dǎo)與支持力度均不足。另外,多部門和企業(yè)各自搞科研和技術(shù)開(kāi)發(fā),缺乏統(tǒng)籌協(xié)調(diào)與全國(guó)統(tǒng)一規(guī)劃,導(dǎo)致低端產(chǎn)品過(guò)剩,高端產(chǎn)品空白,配套設(shè)備與技術(shù)缺位,這種“低端競(jìng)爭(zhēng)無(wú)序,高端競(jìng)爭(zhēng)無(wú)力”的現(xiàn)實(shí)狀況遠(yuǎn)遠(yuǎn)無(wú)法滿足產(chǎn)業(yè)轉(zhuǎn)型升級(jí)的要求。

四、我國(guó)海洋工程裝備制造業(yè)的升級(jí)路徑

(一) 規(guī)劃升級(jí)

1. 統(tǒng)籌規(guī)劃區(qū)域資源。開(kāi)展區(qū)域統(tǒng)籌規(guī)劃,集中區(qū)域內(nèi)資源并協(xié)調(diào)利用,突出區(qū)域優(yōu)勢(shì)和特色,因地制宜地對(duì)各區(qū)域的海洋工程裝備制造業(yè)發(fā)展進(jìn)行專業(yè)化分工、合理化布局,避免區(qū)域性產(chǎn)業(yè)趨同,形成優(yōu)勢(shì)互補(bǔ)的“區(qū)域性產(chǎn)業(yè)分工合作”和產(chǎn)品差異化發(fā)展,實(shí)現(xiàn)效率快速提升。準(zhǔn)確定位區(qū)域海洋工程裝備產(chǎn)業(yè)的發(fā)展模式,全面考慮產(chǎn)業(yè)和項(xiàng)目的協(xié)作關(guān)聯(lián)度,依托產(chǎn)業(yè)鏈不同環(huán)節(jié)打造綜合產(chǎn)業(yè)集聚區(qū),強(qiáng)化總裝建造、修理改裝、設(shè)備供應(yīng)、技術(shù)服務(wù)等功能,形成完善的產(chǎn)業(yè)鏈條。通過(guò)政府協(xié)調(diào),實(shí)現(xiàn)“統(tǒng)籌規(guī)劃、合理布局、專業(yè)分工明確”的產(chǎn)業(yè)發(fā)展格局,避免重復(fù)建設(shè)和同業(yè)惡性競(jìng)爭(zhēng)。

2. 統(tǒng)籌規(guī)劃產(chǎn)業(yè)布局。目前,隨著國(guó)家扶持政策的陸續(xù)出臺(tái),國(guó)內(nèi)船舶企業(yè)紛紛進(jìn)入海洋工程裝備業(yè),導(dǎo)致產(chǎn)業(yè)鏈低端出現(xiàn)了低水平重復(fù)建設(shè)的現(xiàn)象,產(chǎn)業(yè)同構(gòu)化傾向明顯。為避免出現(xiàn)“對(duì)內(nèi)競(jìng)爭(zhēng)無(wú)序,對(duì)外競(jìng)爭(zhēng)無(wú)力”的現(xiàn)象,需依托產(chǎn)業(yè)鏈環(huán)節(jié)開(kāi)展專業(yè)分工,細(xì)分產(chǎn)業(yè)領(lǐng)域發(fā)展需求。將產(chǎn)業(yè)鏈進(jìn)行縱向和橫向的整合,既要加強(qiáng)產(chǎn)業(yè)鏈上下游的縱向整合,也要加強(qiáng)同行業(yè)之間的橫向整合,建立縱向延伸、橫向聯(lián)合的集群式發(fā)展模式。以國(guó)家政策鼓勵(lì)的產(chǎn)業(yè)聚集地為基礎(chǔ),以大型優(yōu)勢(shì)海洋工程裝備制造企業(yè)為核心,以相關(guān)制造業(yè)、配套裝備產(chǎn)業(yè)、服務(wù)業(yè)為補(bǔ)充,構(gòu)建技術(shù)相關(guān)、產(chǎn)品配套的集群發(fā)展模式,形成專業(yè)化的行業(yè)分工體系,使海洋工程裝備產(chǎn)業(yè)鏈結(jié)構(gòu)更加合理,產(chǎn)品依存度和關(guān)聯(lián)性更強(qiáng),配套更加完整,實(shí)現(xiàn)海洋工程裝備制造業(yè)的全行業(yè)協(xié)調(diào)推進(jìn)、健康發(fā)展。

(二) 產(chǎn)業(yè)鏈升級(jí)

1. 實(shí)現(xiàn)產(chǎn)品向產(chǎn)業(yè)鏈高端邁進(jìn)。當(dāng)前,國(guó)際海洋工程裝備產(chǎn)業(yè)呈現(xiàn)由海岸和近海工程向深海工程推進(jìn)的趨勢(shì): 從產(chǎn)品鏈角度看,海洋工程裝備從原材料供應(yīng)到裝備設(shè)計(jì)與建造再到海洋資源開(kāi)發(fā)與服務(wù); 從技術(shù)鏈角度看,海洋工程裝備技術(shù)鏈以產(chǎn)品為載體實(shí)現(xiàn)各項(xiàng)建造技術(shù)的多系統(tǒng)、高技術(shù)含量集成;從產(chǎn)品結(jié)構(gòu)角度看,核心高端配套附加值更高,中低端配套附加值較低。我國(guó)海洋工程裝備業(yè)要實(shí)現(xiàn)產(chǎn)品鏈由下游向上游的轉(zhuǎn)變,技術(shù)鏈由下游產(chǎn)品制造向技術(shù)集成的轉(zhuǎn)變,產(chǎn)品結(jié)構(gòu)由低級(jí)向高級(jí)的轉(zhuǎn)變。應(yīng)加強(qiáng)產(chǎn)業(yè)鏈上下游企業(yè)的合作,提高在新產(chǎn)品、新技術(shù)、新工藝開(kāi)發(fā)過(guò)程中的參與度,共同開(kāi)發(fā)新產(chǎn)品、新技術(shù)、新工藝,參與產(chǎn)品生產(chǎn)的全過(guò)程,提高整個(gè)產(chǎn)業(yè)鏈的競(jìng)爭(zhēng)力。逐漸實(shí)現(xiàn)國(guó)產(chǎn)產(chǎn)品對(duì)于進(jìn)口產(chǎn)品的替代,積極開(kāi)發(fā)國(guó)內(nèi)、國(guó)際兩個(gè)市場(chǎng),在全球市場(chǎng)上不斷擴(kuò)大份額。

2. 實(shí)施產(chǎn)品一體化戰(zhàn)略。海洋工程項(xiàng)目總承包是未來(lái)國(guó)內(nèi)外海洋工程裝備業(yè)發(fā)展的必然趨勢(shì),是衡量海洋工程裝備業(yè)競(jìng)爭(zhēng)力強(qiáng)弱的重要標(biāo)志。我國(guó)海洋工程裝備業(yè)發(fā)展的重要任務(wù)是從總裝建造向配套設(shè)備和零部件制造領(lǐng)域進(jìn)行產(chǎn)品一體化延伸,實(shí)現(xiàn)各環(huán)節(jié)的協(xié)同創(chuàng)新,鼓勵(lì)企業(yè)在海洋工程裝備細(xì)分市場(chǎng)中求專求精,打造精品和具有競(jìng)爭(zhēng)力的品牌,以高端配套產(chǎn)品的創(chuàng)新推動(dòng)海洋工程裝備產(chǎn)業(yè)集群升級(jí),以產(chǎn)業(yè)鏈配套協(xié)作、專業(yè)化分工推動(dòng)海洋工程裝備產(chǎn)業(yè)向高級(jí)階段演進(jìn)。充分發(fā)揮集團(tuán)化、多元化優(yōu)勢(shì),開(kāi)拓市場(chǎng),優(yōu)化資源,集成眾多模塊和技術(shù),強(qiáng)化國(guó)際合作,提升配套和整合能力。摒棄封閉式創(chuàng)新的舊觀念,樹(shù)立開(kāi)放式創(chuàng)新的新理念,充分利用內(nèi)外部資源協(xié)同創(chuàng)新,推動(dòng)海洋工程裝備產(chǎn)業(yè)整體上實(shí)現(xiàn)由“中國(guó)制造”向“中國(guó)智造”的加速轉(zhuǎn)型。

(三) 技術(shù)升級(jí)

1. 自主研發(fā)與技術(shù)引進(jìn)并舉。我國(guó)海洋工程裝備制造業(yè)技術(shù)基礎(chǔ)薄弱,完全依靠自主研發(fā)必定會(huì)影響其發(fā)展速度。因此,要采取自主研發(fā)與技術(shù)引進(jìn)齊頭并進(jìn)的研發(fā)戰(zhàn)略。充分利用國(guó)家支持政策和各種渠道和平臺(tái),盡快引進(jìn)國(guó)外先進(jìn)設(shè)計(jì)技術(shù)和建造經(jīng)驗(yàn),不斷消化吸收,增強(qiáng)技術(shù)儲(chǔ)備。鼓勵(lì)國(guó)內(nèi)大型企業(yè)加大與國(guó)內(nèi)外行業(yè)先進(jìn)企業(yè)和研究機(jī)構(gòu)的合作,積極開(kāi)展國(guó)際交流,逐步掌握核心技術(shù),共同開(kāi)發(fā)高端設(shè)備,聯(lián)合開(kāi)展研發(fā)和創(chuàng)新,擺脫對(duì)歐美國(guó)家的技術(shù)依賴。盡快從制造低端向高技術(shù)、高附加值的制造高端邁進(jìn),盡早結(jié)束“設(shè)計(jì)和總包兩頭在外”的局面,加快融入全球海洋工程裝備產(chǎn)業(yè)鏈的步伐。

2、“產(chǎn)、學(xué)、研、用”聯(lián)合攻關(guān)。組織行業(yè)骨干企業(yè)、大學(xué)、科研院所,針對(duì)海洋工程裝備高端產(chǎn)品,加強(qiáng)“產(chǎn)、學(xué)、研、用”合作,建立海洋工程裝備產(chǎn)業(yè)聯(lián)盟,在專業(yè)化分工基礎(chǔ)上開(kāi)展協(xié)同攻關(guān),在科研開(kāi)發(fā)、配套集成、市場(chǎng)開(kāi)拓、業(yè)務(wù)承包等方面開(kāi)展深入合作,推動(dòng)整個(gè)海洋工程裝備產(chǎn)業(yè)技術(shù)水平不斷提高。圍繞產(chǎn)業(yè)技術(shù)創(chuàng)新鏈開(kāi)展創(chuàng)新,集中各方面優(yōu)勢(shì)科研力量,實(shí)現(xiàn)跨學(xué)科、跨專業(yè)、多系統(tǒng)的集成創(chuàng)新。積極開(kāi)展海洋工程裝備數(shù)字化、智能化、集成化、精細(xì)化等高精尖技術(shù)的探索,迅速提升我國(guó)海洋工程裝備制造業(yè)技術(shù)水平,推動(dòng)實(shí)現(xiàn)重大技術(shù)突破和科技成果產(chǎn)業(yè)化,迅速?gòu)浹a(bǔ)技術(shù)創(chuàng)新短板。

(四) 配套升級(jí)

1. 集成創(chuàng)新和協(xié)同創(chuàng)新并行。海洋工程裝備是一個(gè)集成眾多模塊和技術(shù)的綜合性產(chǎn)品,應(yīng)提高全球范圍配套和整合的能力,加強(qiáng)與國(guó)際領(lǐng)先供應(yīng)商的合作,通過(guò)集成創(chuàng)新和協(xié)同創(chuàng)新,逐步提升總承包能力和關(guān)鍵設(shè)備配套能力。同時(shí),在產(chǎn)業(yè)內(nèi)外實(shí)現(xiàn)高端強(qiáng)強(qiáng)聯(lián)合,攻克技術(shù)難關(guān),彌補(bǔ)當(dāng)前我國(guó)海洋工程設(shè)計(jì)和核心配套環(huán)節(jié)的不足。加強(qiáng)關(guān)鍵配套系統(tǒng)和設(shè)備技術(shù)研發(fā),提升產(chǎn)業(yè)化和配套水平,加快培育和完善協(xié)同創(chuàng)新核心體系。

2. 注重模塊化配套產(chǎn)品研制。當(dāng)前,全球海洋工程裝備制造業(yè)已開(kāi)始走技術(shù)標(biāo)準(zhǔn)化和產(chǎn)品標(biāo)準(zhǔn)化道路,模塊化配套產(chǎn)品將大量出現(xiàn),這意味著模塊化配套產(chǎn)品將有大量需求。同時(shí),模塊化配套產(chǎn)品的生產(chǎn)企業(yè)也將在全球范圍內(nèi)得到迅速發(fā)展,精益生產(chǎn)和敏捷制造將成為模塊化產(chǎn)品制造方式的發(fā)展方向。模塊化產(chǎn)品的利潤(rùn)高低取決于生產(chǎn)制造方式,精益生產(chǎn)和敏捷制造技術(shù)能大幅降低產(chǎn)品的生產(chǎn)成本,實(shí)現(xiàn)較高的利潤(rùn)率。我國(guó)海洋工程裝備企業(yè)應(yīng)快速采用先進(jìn)的制造技術(shù),集中精力向高技術(shù)、高附加值的海洋工程設(shè)備模塊設(shè)計(jì)和制造轉(zhuǎn)移,在競(jìng)爭(zhēng)中把握機(jī)會(huì),迅速提升在全球海洋工程市場(chǎng)中的競(jìng)爭(zhēng)地位。