近年來,氫能產業提速發展,在此過程中,各省市紛紛出臺氫能產業發展規劃,隨著今年3月份頂級氫能產業發展規劃的發布,各地更是加快了出臺政策的腳步,截至目前,國內已有21個省級及69個市級出臺相應的氫能規劃,其中省級政策中,到2025年,推廣燃料電池汽車的數量合計為11.1萬輛,建設加氫站合計超千座。截至到2022年6月,我國燃料電池汽車數量達到一萬輛,截至2022年10月31日,我國累計建成加氫站296座。目前的數據相較于各省市的目標相差懸殊,未來三年在政策的激勵下要加速腳步。

氫能規劃 遍地開花

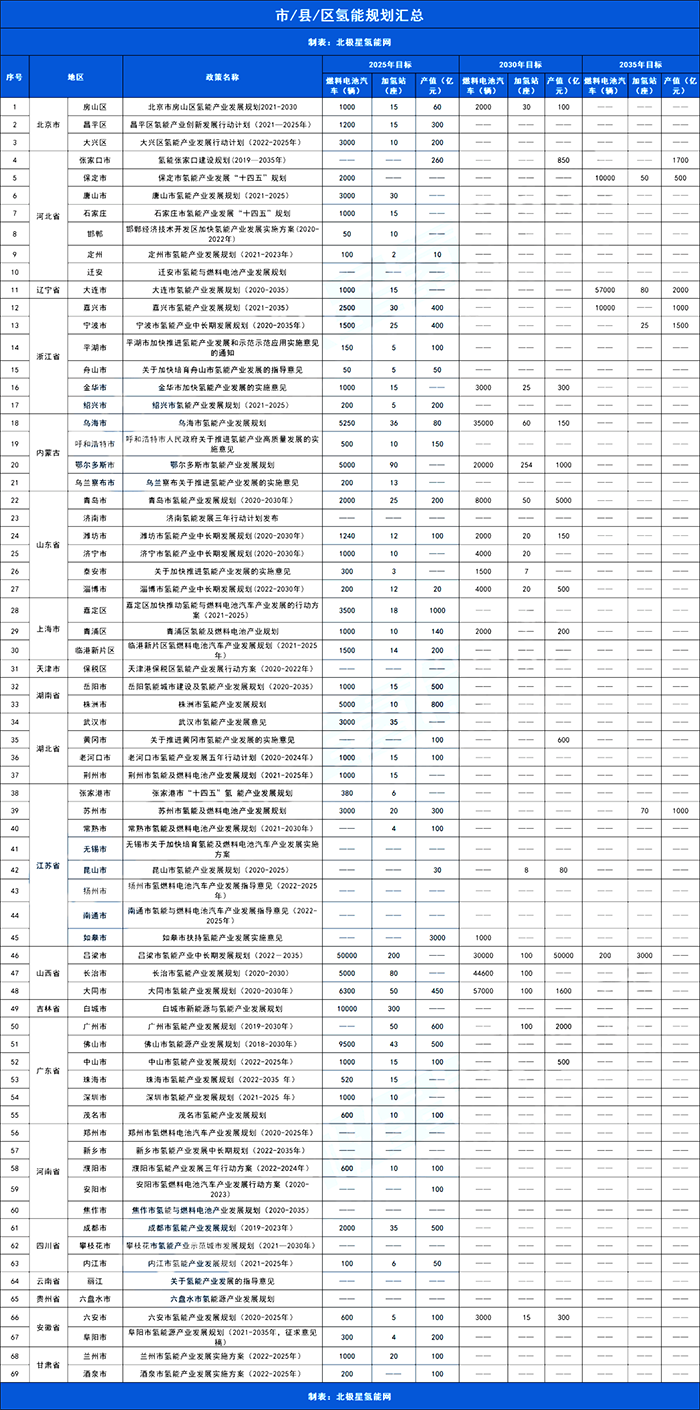

北極星氫能網針對各地出臺的氫能規劃做出了如下整理,以饗讀者,其中北京、河北、遼寧、浙江、內蒙古、寧夏、山東、上海、天津、湖南、江蘇、山西、吉林、廣東、河南、四川、貴州、安徽、陜西、重慶、福建等21個省發布了“十四五”期間燃料電池汽車推廣目標,共計11.1萬輛;加氫站建設目標合計1071座。

除21個省級規劃出臺外,69個地級市、縣、區也相應發布了“十四五”期間氫能的發展規劃,如下所示:

其中江蘇省共計8地、河北7地、山東和浙江均有6地出臺氫能政策,但在這些政策中有部分地區并沒有針對“十四五”期間推廣的氫車及氫站做出數量規劃。

省級目標 誰與爭鋒

在省級政策中,浙江省并未對氫車及氫站的數量做出具體規劃,但在去年的具體實施方案中卻指出,到2025年,將推廣氫車5000輛,規劃建設加氫站接近50座。由于天津市出臺的是到2022年的氫能產業規劃,所以也并沒有做出相關的數字,而且多數省份只針對2025年能達到的氫燃料電池車的推廣應用、加氫站建設、氫能領域產值提出了目標,針對2030年和2035年的展望,多數省份沒有提供具體數字。

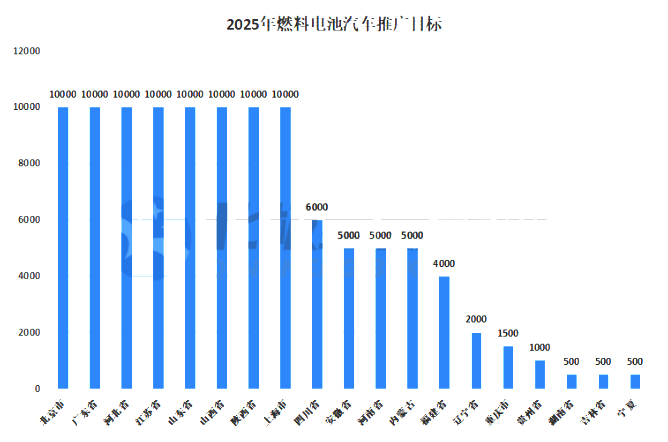

在給出數字的省份規劃中可以看出,北京、廣東、河北、江蘇、山東、山西、陜西、上海等八地都是萬輛氫車的推廣目標,四川省也以6000輛氫車的推廣目標位居第二。

在加氫站的建設目標中,廣東以300座的超高目標位居高位,河北、山東、陜西也超越了北京、上海兩座城市以100座的目標拿下第二的位置,而北京和上海的目標中相對保守,分別為74座和70座。日前,北京市城市管理委員會發布了《北京市氫燃料電池汽車車用加氫站發展規劃(2021—2025年)》,其中更加完善的針對氫車以及加氫站做出了規劃。

層出不窮 各有千秋

各地雖不斷出臺氫能規劃,但各省市自治區因自身的地理位置、資源經濟條件、產業結構的不同,其出臺的氫能規劃中也均帶有各自的特點。

去年8月,燃料電池汽車示范城市群開始揭開面紗,京津冀、上海、廣東燃料電池汽車示范城市群,被國家五部委批準為首批示范城市群。

從燃料電池汽車示范城市群可以看出,北京市將推動京津冀形成跨產業、跨地區的氫能產業生態協同發展體系。并以京津冀冬奧會為契機,推動加氫基礎設施布局建設,逐步帶動氫燃料電池汽車在京津冀地區跨區域物流、長途客運、重卡等重點領域的應用。

上海市的政策特點中是開展創新應用商業模式,通過創新技術,探索基于燃料電池汽車的智能網聯化發展;并指出將打造8個世界級示范場景,分別為:國際氫能示范機場、國際氫能示范港口、國際氫能示范河湖、世界級氫能產業園、深遠海風電制氫示范基地、零碳氫能示范社區、低碳氫能產業島、零碳氫能生態島。

廣東省的氫能規劃中的一大特點就是鼓勵谷電制氫和分布式制氫。允許在加氫站內電解水制氫,落實燃料電池汽車專用制氫站用電價格執行蓄冷電價政策,積極發展谷電電解水制氫。允許發電廠利用低谷時段富余發電能力,在廠區或就近建設可中斷電力電解水制氫項目和富余蒸汽熱解制氫項目。

浙江省依托沿海城市的優勢,將在公交、港口、城際物流等領域推廣應用氫車,并搶抓發展氫燃料電池船舶產業,打造氫能源海上供應鏈。

作為煤炭大省的山西,在煤制氫領域占據不少優勢,但綠氫在整個氫能體系中變得愈發重要,所以規劃中指出,在不新增碳排放的前提下,初步建立以工業副產氫和可再生能源制氫就近利用為主的氫能供應體系。

在日前發布的湖南省氫能產業發展規劃中,湖南揚言要以躋身全國氫能產業發展第一方陣為目標,全力打造氫能工程機械之都,實現湖南氫能產業的跨越式發展。2022-2025年,氫能在工程機械、交通運輸、港口、分布式發電等領域的示范應用逐步推廣。有序開展氫能在儲能發電領域示范應用,適時開展氫能在可再生能源消納、跨長周期電力調峰等場景的示范應用。

從各省市的不同特點來看,我國的氫能規劃有望超額完成,并且還有部分地區并未出臺正式的氫能產業規劃。